Waarom werkloosheidscijfers uw marktvooruitzichten niet zouden moeten beïnvloeden

Advertorial

Waarom werkloosheidscijfers uw marktvooruitzichten niet zouden moeten beïnvloeden

Kijkt u naar werkgelegenheidscijfers om de economie of de beurzen te voorspellen? Kijk dan verder; volgens ons zeggen werkgelegenheidscijfers meer over het verleden dan over de toekomst.

Het werkloosheidspercentage in de eurozone bleef met 8,3% in juni, net als in mei, het laagste van de afgelopen 10 jaar. Niettemin waren de resultaten in de 19 leden tellende muntunie gemengd. Terwijl de werkloosheid in Duitsland en Nederland met respectievelijk 3,4% en 3,9% laag bleef, kwam de werkloosheid in Spanje uit op 15,2%. In Italië steeg de werkloosheid van 10,7% naar 10,9%. Ondertussen steeg in de eurozone als geheel het aantal werklozen met 14.000. Hierdoor was er in de meeste media geen sprake van juichende berichtgeving over dat laagste cijfer van de afgelopen 10 jaar. In plaats daarvan waarschuwden veel analisten dat de langzame economische groei zou kunnen leiden tot minder vacatures, waardoor de consumentenuitgaven zouden kunnen dalen, wat zich zou vertalen in een nog zwakkere groei. Volgens ons is het echter weinig zinvol om op basis van werkloosheidscijfers te voorspellen hoe economieën en markten zich ontwikkelen. Volgens onze analyse lopen deze cijfers achter bij de ontwikkelingen en zeggen ze meer over het verleden dan over de toekomst.

Voordat we verder gaan, willen we het eerst hebben over de vraag wat het werkloosheidspercentage is. En wat het niet is. Het werkloosheidspercentage is niet het percentage van de bevolking dat geen werk heeft. Het is het percentage van de beroepsbevolking. Om volgens de definitie van Eurostat onderdeel uit te maken van de beroepsbevolking moet men tussen de 15 en 74 jaar oud zijn en ofwel werkzaam zijn ofwel werkloos zijn en de afgelopen vier weken actief naar werk hebben gezocht. Dus als een werkloze ontmoedigd raakt en een aantal maanden niet zoekt, wordt hij niet als werkloze meegeteld. Wanneer ontmoedigde werkzoekenden door economische groei weer hoop krijgen en weer beginnen met zoeken, worden ze door Eurostat weer toegevoegd aan de beroepsbevolking. Hierdoor stijgt het werkloosheidspercentage en het aantal werklozen als ze niet meteen werk vinden. Dit geldt niet alleen voor de eurozone; de meeste ontwikkelde landen, waaronder de VS, het VK en Japan, hanteren dezelfde methode. Eurostat publiceert niet maandelijks, maar elke drie maanden statistieken over de beroepsbevolking. Het meest recente beschikbare cijfer is dat van het eerste kwartaal van 2018. Daarom is het nu te vroeg om te kunnen zeggen waarom het aantal werklozen in juni is gestegen of dat het aantal mensen met werk ook is gestegen. Maar als de data uiteindelijk zouden uitwijzen dat de beroepsbevolking is gestegen terwijl het aantal "niet-actieve personen" (mensen die op een leeftijd zijn dat ze zouden kunnen werken, maar geen onderdeel uitmaken van de beroepsbevolking) is gedaald, dan zou dit erop kunnen wijzen dat de arbeidsmarkt in de eurozone mensen aantrekt die voorheen niet naar werk zochten; dit zouden we als een positieve ontwikkeling beschouwen.

Maar ongeacht de berekeningsmethode hebben werkgelegenheidscijfers historisch gezien altijd achtergelopen op de economische groei. Om dit te illustreren, nemen we als voorbeeld een hypothetische ondernemer. Wanneer zich een recessie voordoet, moet het bedrijf misschien mensen ontslaan. Personeel aannemen is altijd duur, dus zullen ze hier waarschijnlijk voorzichtig mee zijn. Als ze de vraag met het bestaande personeelsbestand aankunnen, zullen ze dat waarschijnlijk doen. Dit is de reden waarom elk economisch herstel (de periode na een recessie) in de korte geschiedenis van de eurozone in het begin altijd "banenloos" is geweest. Wanneer de economische groei vervolgens aanhoudt, verbeteren de verkoopcijfers over het algemeen. Op een gegeven moment wordt de groei van het bedrijf afgeremd door personeelstekort, waardoor de eigenaar gedwongen is mensen aan te nemen om aan de vraag te voldoen. Dus beginnen ze met het aannemen van nieuwe mensen. Maar ze willen ook niet overdrijven, omdat ze anders in een later stadium weer moeten ontslaan. Ondernemers moeten dus in het algemeen vertrouwen krijgen in de vooruitzichten om over te gaan tot het aannemen om mensen. Wanneer dit eenmaal het geval is, versnelt de groei van de werkgelegenheid. Op een gegeven moment zal de cyclus omslaan en begint er een recessie. Hierdoor komen bedrijven onder druk te staan, waardoor ze in de kosten moeten snijden. Nadat ze elders hebben bezuinigd, moeten ze wellicht overgaan tot ontslaan. Uit dit verhaal kunt u afleiden dat de werkgelegenheid de economie volgt in plaats van aanvoert.

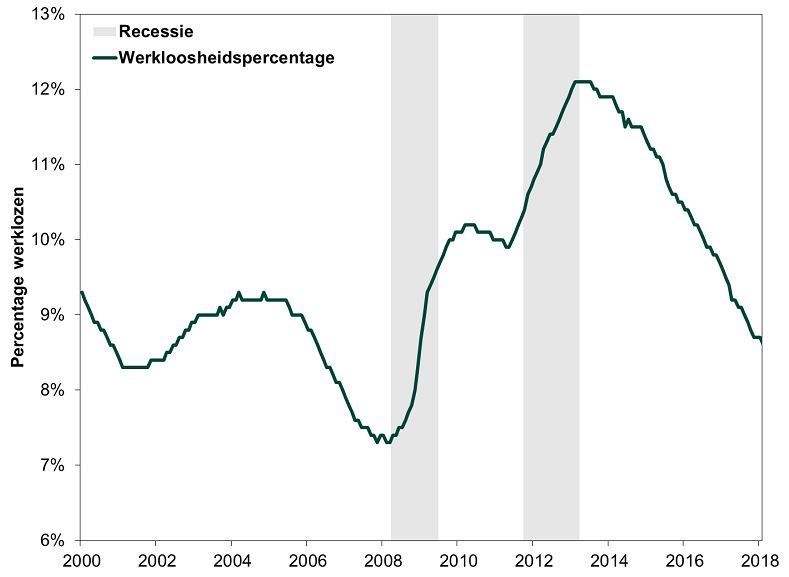

Ook de historische gegevens tonen dit aan. In de grote ontwikkelde economieën van de wereld, zoals de VS, het VK, Duitsland en andere landen, stijgt het werkloosheidspercentage vaak gedurende een recessie en piekt het kort daarna. Lage werkloosheidscijfers gaan vaak vooraf aan de recessie, nadat de economische groei jarenlang tot nieuwe banen heeft geleid. Uit de twee recessies die de eurozone sinds het ontstaan van de muntunie heeft gekend, blijkt eveneens dat de werkgelegenheid achterloopt bij de ontwikkeling van de economie. In beide gevallen steeg de werkloosheid nadat de recessies waren ingezet en bleef hij hoog nadat ze waren afgelopen. Evenzo bleef de werkloosheid dalen naarmate de groeiperiode na de recessie aanhield.

Figuur 1: Werkloosheid eurozone sinds 2000

Bron: Eurostat, per 18/7/2018. Werkloosheidspercentage eurozone, januari 2000 - juni 2018. Recessie weergegeven op basis van gegevens van het Centre for Economic Policy Research.

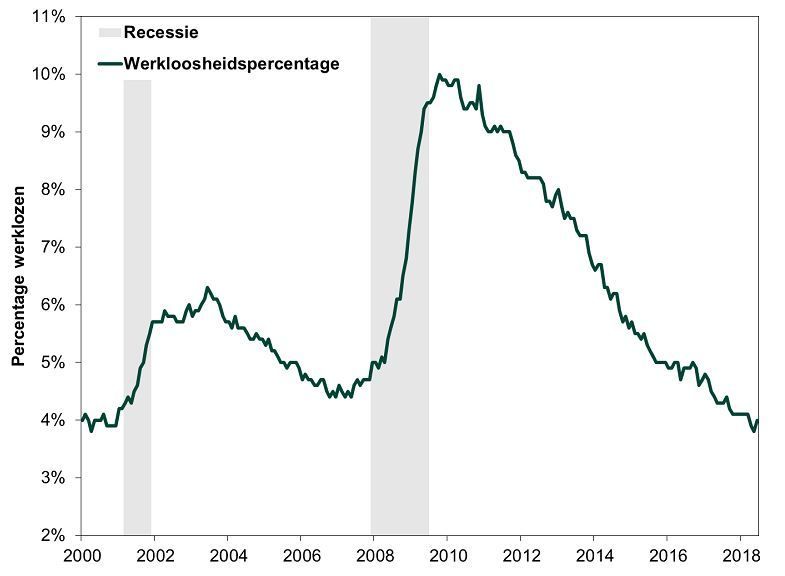

Hetzelfde geldt voor de VS: veranderingen in de werkloosheid lopen achter op de economie.

Figuur 2: Werkloosheid VS sinds 2000

Bron: Federal Reserve Bank of St. Louis, per 18/7/2018. Werkloosheidspercentage VS, januari 2000 - juni 2018. Recessie weergegeven op basis van gegevens van het National Bureau of Economic Research.

Daarom zijn we van mening dat het te kort door de bocht is om aan te nemen dat een toename van het aantal werklozen betekent dat de economie van de eurozone aan het verzwakken is en ook de rest van 2018 zal voortsukkelen. Het betekent evenmin dat een hogere werkloosheid in vergelijking met de VS of het VK er dus op wijst dat de eurozone er slecht voor staat. Wij denken dat dit het logische gevolg is van het feit dat de eurozone zich van 2011-2013 in een recessie bevond, terwijl de Amerikaanse en de Britse economieën bleven groeien. Spanje is hier volgens ons ook een goed voorbeeld van: het is een van de landen van de eurozone met de hoogste BBP-groei (BBP, de maatstaf van de jaarlijkse economische output van een land), maar de werkloosheid bedraagt er meer dan 15%. De belangrijkste les voor beleggers is volgens ons dan ook dat ze bij het beoordelen van de staat van de economie verder moeten kijken dan werkloosheidscijfers en in plaats daarvan moeten letten op maatstaven van daadwerkelijke output (zoals industriële productie, retailverkopen, import en export), economische onderzoeken naar bedrijfsactiviteiten (bekend als ‘inkoopmanagersindex’) en financiële criteria als kredietverlening door banken en de geldhoeveelheid.

Fisher Investments Nederland is het Nederlandse bijkantoor van Fisher Investments Europe Limited. Fisher Investments Nederland is ingeschreven bij de Nederlandse Kamer van Koophandel onder nummer 57731446. Als Nederlands bijkantoor van Fisher Investments Europe Limited staat Fisher Investments Nederland onder toezicht van de Britse toezichthouder FCA en, op basis van kennisgeving, van de Autoriteit Financiële Markten (AFM). Fisher Investments Europe Limited is geautoriseerd en gereguleerd door de Britse toezichthouder Financial Conduct Authority (FCA-nummer 191609). Het is geregistreerd in Engeland (ondernemingsnummer 3850593). Fisher Investments Europe Limited heeft als maatschappelijke zetel: 2nd Floor, 6-10 Whitfield Street, London, W1T 2RE, Verenigd Koninkrijk.

Fisher Investments Europe Limited besteedt het portefeuillebeheer uit aan zijn moedermaatschappij, Fisher Asset Management, LLC, dat opereert onder de naam Fisher Investments, gevestigd is in de VS en onder toezicht van de Amerikaanse Securities and Exchange Commission staat. Beleggen op de beurs brengt het risico van verlies met zich mee en er is geen garantie dat het belegde kapitaal geheel of gedeeltelijk terugbetaald zal worden. In het verleden behaalde resultaten bieden geen garantie of betrouwbare indicatie van toekomstig rendement. De waarde en opbrengst van de beleggingen volgen de schommelingen van de wereldwijde aandelenmarkten en van de internationale wisselkoersen.