Hoe samengestelde interest werkt

Advertorial

Hoe samengestelde interest werkt

.jpeg) De legende wil dat Albert Einstein samengestelde interest het achtste wereldwonder noemde – “de sterkste kracht in het heelal”. Maar je hoeft geen genie te zijn om te begrijpen hoe samengestelde interest werkt.

De legende wil dat Albert Einstein samengestelde interest het achtste wereldwonder noemde – “de sterkste kracht in het heelal”. Maar je hoeft geen genie te zijn om te begrijpen hoe samengestelde interest werkt.

Het centrale concept van samengestelde interest is dat van rente op rente. Stel dat u een bepaald bedrag – uw hoofdsom – belegt. Als voorbeeld nemen we een bedrag van EUR 100.000. Een jaar later is uw belegging dankzij een zorgvuldig beheer aangegroeid tot EUR 110.000 – een rendement van 10%. U begint het jaar daarop dus met een belegd bedrag van EUR 110.000. Als u dat jaar opnieuw een rendement van 10% realiseert – wat onrealistisch is omdat markten in de regel geen lineair verloop kennen, maar dit is een vereenvoudigd voorbeeld – bezit u aan het eind van het jaar EUR 121.000. In plaats van EUR 10.000, uw winst in het eerste jaar, hebt u EUR 11.000 verdiend! Dat verschil van EUR 1.000 is de extra winst die u hebt gerealiseerd door de winst uit het eerste jaar aan uw belegging toe te voegen – de rente op uw rente. Zo eenvoudig is samengestelde interest. Als u het daaropvolgende jaar uw winst opnieuw herbelegt, groeit uw belegging bij een rendement van 10% aan tot EUR 133.100, waardoor uw winst nog verder stijgt en uitkomt op EUR 12.100. Dergelijke winsten lijken de eerste jaren misschien vrij beperkt. Maar in jaren met een positief rendement neemt de impact van samengestelde interest geleidelijk toe, zoals we zullen laten zien.

Uiteraard is er geen garantie dat het rendement positief zal zijn. Deze scenario’s gaan uit van een hypothetische rechtlijnige ontwikkeling, wat niet realistisch is. Uit het verleden blijkt dat het marktrendement niet elk jaar hetzelfde is. In sommige jaren gaan de koersen omlaag – soms drastisch – en in andere blijven ze gelijk. Maar er zijn ook jaren waarin ze stijgen, soms heel veel. Over meerdere decennia bezien zijn de koersen in het verleden per saldo gestegen.[i] Dit sluit niet uit dat er nog lange periodes van daling zullen volgen. Dat behoort tot de mogelijkheden. Maar volgens ons blijkt uit het verleden dat uw kansen op een positief rendement toenemen naarmate u langer belegd blijft. Bovendien is het zo dat hoe langer u belegd blijft – vooral tijdens bullmarkten – hoe meer u kunt profiteren van samengestelde interest.

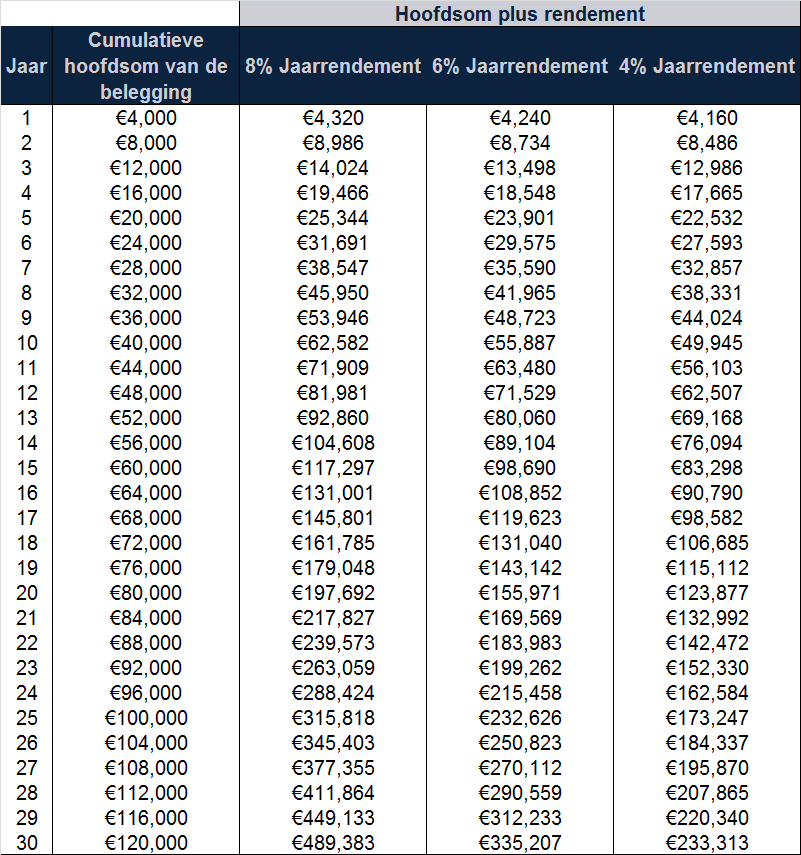

Door regelmatig een bescheiden bedrag te sparen en te beleggen, kunt u dankzij het sneeuwbaleffect van samengestelde interest na verloop van tijd een flink kapitaal opbouwen. Hypothetisch voorbeeld: als u gedurende 30 jaar elk jaar EUR 4.000 zou sparen en een jaarrendement van 8% zou realiseren – wat niet uitzonderlijk is voor aandelen[ii] – zou u een kapitaal opbouwen van EUR 489.383. (Figuur 1) Niet slecht voor een eerste inleg van EUR 120.000, naar onze mening. In dit hypothetische scenario hebben de tijd en de samengestelde interest het meeste werk verzet. Zelfs als we het rendement halveren tot 4% levert uw belegging toch nog EUR 233.313 op. In werkelijkheid zal de belegging natuurlijk niet zo gelijkmatig in waarde stijgen. Dit voorbeeld laat echter duidelijk zien hoe u, dankzij het principe van samengesteld e interest, uw vermogen zou kunnen laten groeien door te sparen en te beleggen.

Figuur 1: Hypothetisch voorbeeld van een jaarlijkse storting van EUR 4.000 gedurende 30 jaar bij diverse rentevoeten

Bron: Fisher Investments. Bedoeld als illustratie van een wiskundig concept met betrekking tot sparen en beleggen op lange termijn. In werkelijkheid zal het rendement van een belegging waarschijnlijk niet zo constant en regelmatig zijn.

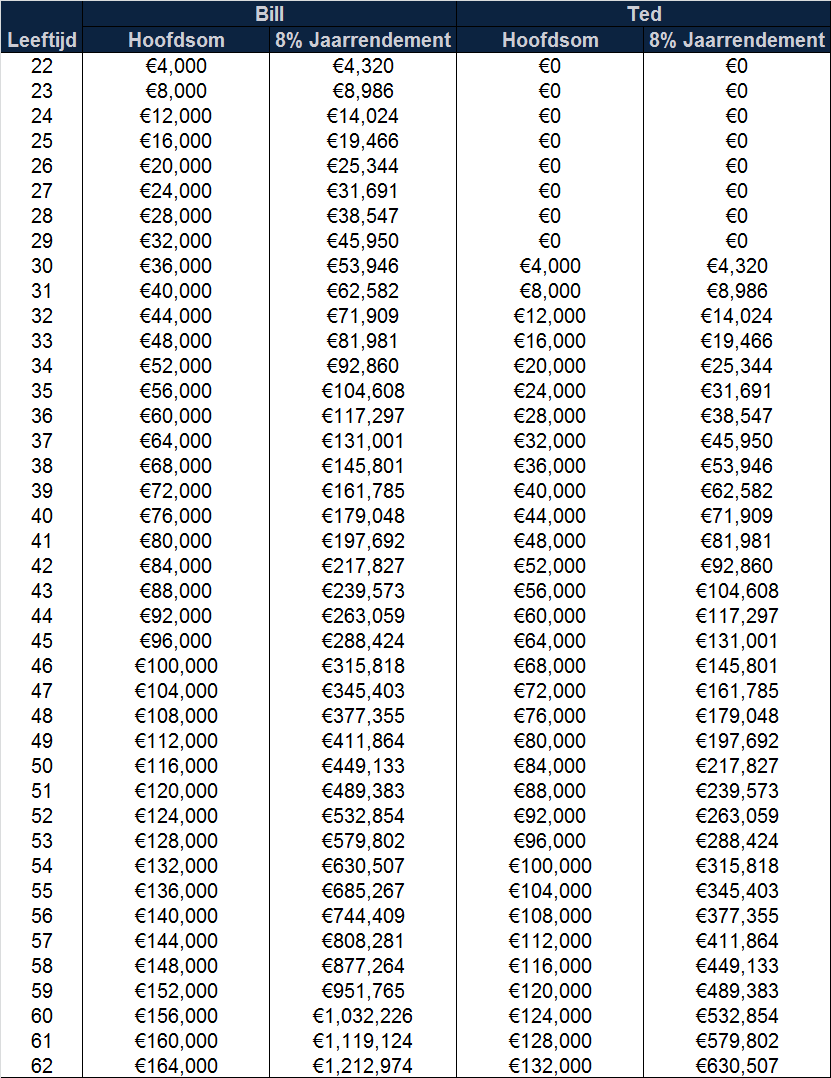

Conclusie: hoe meer en hoe langer u uw geld kunt laten renderen, hoe beter. Zoals blijkt uit Figuur 2 zorgt acht jaar uitstel van sparen en beleggen voor een fors lager eindresultaat van een belegging. Bill, onze hypothetische belegger aan de linkerkant, heeft vanaf zijn 22e elk jaar EUR 4.000 opzij gelegd. Ted, onze hypothetische belegger aan de rechterkant, deed hetzelfde, maar begon acht jaar later. Op hun 62e blijkt dat Bill ruim een half miljoen euro meer heeft gespaard dan Ted. Begin, indien mogelijk, vroeg met sparen en beleg zoveel mogelijk. Wij zijn van mening dat de kans dat u uw financiële doelstellingen bereikt toeneemt naarmate u langer kunt profiteren van samengestelde interest.

Figuur 2: Hypothetisch voorbeeld van de kosten die ontstaan als u wacht met beleggen in een pensioenspaarplan

Bron: Fisher Investments. Bedoeld als illustratie van een wiskundig concept met betrekking tot sparen en beleggen op lange termijn. In werkelijkheid zal het rendement van een belegging waarschijnlijk niet zo constant en regelmatig zijn.

Samengestelde interest klinkt misschien mysterieus, maar is het niet. Hoewel het misschien het meest magische verschijnsel is in de beleggingswereld, is het ook gewoon een kwestie van simpel rekenen en wordt er op vrij grote schaal gebruik van gemaakt.

Fisher Investments Nederland is het Nederlandse bijkantoor van Fisher Investments Europe Limited. Fisher Investments Nederland is ingeschreven bij de Nederlandse Kamer van Koophandel onder nummer 57731446. Als Nederlands bijkantoor van Fisher Investments Europe Limited staat Fisher Investments Nederland onder toezicht van de Britse toezichthouder FCA en, op basis van kennisgeving, van de Autoriteit Financiële Markten (AFM). Fisher Investments Europe Limited is geautoriseerd en gereguleerd door de Britse toezichthouder Financial Conduct Authority (FCA-nummer 191609). Het is geregistreerd in Engeland (ondernemingsnummer 3850593). Fisher Investments Europe Limited heeft als maatschappelijke zetel: 2nd Floor, 6-10 Whitfield Street, London, W1T 2RE, Verenigd Koninkrijk.

Fisher Investments Europe Limited besteedt het portefeuillebeheer uit aan zijn moedermaatschappij, Fisher Asset Management, LLC, dat opereert onder de naam Fisher Investments, gevestigd is in de VS en onder toezicht van de Amerikaanse Securities and Exchange Commission staat. Beleggen op de beurs brengt het risico van verlies met zich mee en er is geen garantie dat het belegde kapitaal geheel of gedeeltelijk terugbetaald zal worden. In het verleden behaalde resultaten bieden geen garantie of betrouwbare indicatie van toekomstig rendement. De waarde en opbrengst van de beleggingen volgen de schommelingen van de wereldwijde aandelenmarkten en van de internationale wisselkoersen.

[i] Bron: FactSet, 14/3/2019. Gebaseerd op het rendement van de MSCI World met nettodividenden, december 1969 – februari 2019.

[ii] Ibid. Gebaseerd op het gemiddelde jaarrendement van de MSCI World met nettodividenden, december 1969 – februari 2019.