Wat Fisher Investments Nederland over ratingverlagingen van landen denkt

Advertorial

Wat Fisher Investments Nederland over ratingverlagingen van landen denkt

Diverse landen hebben gigantische steunpakketten aangekondigd in de vorm van belastingverlaging en

hogere overheidsuitgaven als buffer voor de economische impact van de beschermingsmaatregelen

tegen COVID-19. We lezen dat veel financiële commentatoren ervan uitgaan dat de betreffende

overheden de maatregelen zullen financieren door meer staatsobligaties uit te geven. Uit onze

doorlopende analyse van het financiële nieuws blijkt dan ook dat commentatoren bang zijn dat de

hogere schuldenlast van die landen negatieve gevolgen zal hebben voor hun kredietrating, waardoor ze

moeilijker leningen zouden kunnen afsluiten. Hoewel het heel goed mogelijk is dat de rating van

sommige landen – ook economische grootmachten – zal worden verlaagd, denken we dat een korte blik

op het verleden laat zien dat kredietratings minder invloed hebben op de rente of de bereidheid van

beleggers om staatsobligaties te kopen dan veel mensen lijken te veronderstellen.

De bekendste kredietratings worden toegekend door drie internationaal erkende Amerikaanse

bedrijven: Moody's, Standard & Poor's en Fitch. Deze bedrijven kennen emittenten van schuldbewijzen

(vooral nationale overheden en bedrijven) een rating toe op basis van hun veronderstelde

kredietwaardigheid – de kans dat ze zonder onderbreking de rente zullen uitkeren en hun lening zullen

aflossen. Uit ervaring weten we dat veel beleggers veronderstellen dat hoe hoger de kredietrating van

een land is, hoe lager de rente en hoe makkelijker het is om nieuw schuldpapier uit te geven. We

hebben gezien dat wanneer er een verlaging van de kredietratings in de lucht hangt, veel financiële

commentatoren waarschuwen dat de rente zal stijgen en dat het moeilijker wordt om geld te lenen,

waardoor het risico op wanbetaling toeneemt.

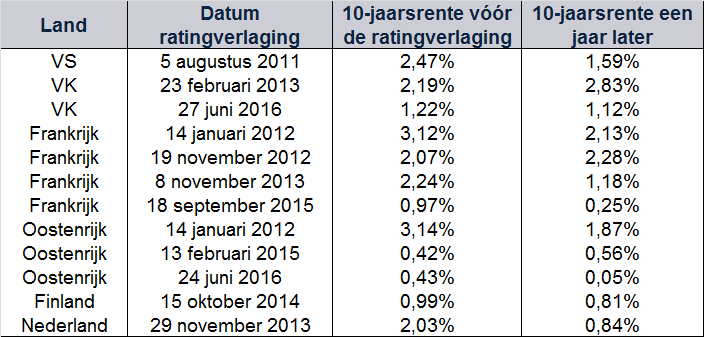

Maar de cijfers over verlagingen van kredietratings in het recente verleden steunen die bewering naar

onze mening niet. Zoals blijkt uit Figuur 1 hebben diverse economische grootmachten hun toprating bij

tenminste een van de drie belangrijkste ratingbureaus verloren. Van sommige landen is de rating

meermaals verlaagd. Maar in geen van deze gevallen is de rente op 10-jaars staatsobligaties van het

betreffende land het jaar daarop scherp gestegen. In sommige landen was er sprake van een lichte

stijging. In veel gevallen daalde de rente. Dit bewijst naar onze mening dat kredietratings niet bepalend

zijn voor de ontwikkeling van de markt voor vastrentende effecten.

Figuur 1: Rente op staatsobligaties voor en na een ratingverlaging.

Bron: FactSet, per 27/3/2020. Rente op 10-jaars benchmark-staatsobligaties op de laatste handelsdag vóór de

vermelde ratingverlaging en een jaar na die datum.

Het lijkt ons logisch dat de rente op een staatsobligatie niet omhoog schiet na een ratingverlaging. Een

kredietrating is niet meer dan mening. Standard & Poor's voerde dit zelfs ter verdediging aan toen het

bedrijf in de VS werd aangeklaagd voor ratings die het vóór 2008 aan bepaalde effecten had toegekend

en omschreef zijn eigen stellingnames als "reclametaal" – overdreven, of een hype, voor promotionele

doeleinden. 1 Dat die ratings niet objectief zijn blijkt wel uit het feit dat de drie bureaus er vaak

tegenovergestelde meningen op na houden. Ze geven eerder weer hoe elk bureau de financiën,

economische groeivooruitzichten, politieke ontwikkelingen, actuele gebeurtenissen en andere factoren

van een land interpreteert. Wat vooral belangrijk is, is dat al die zaken algemeen bekend zijn – het gaat

om informatie die beschikbaar is voor beleggers over de hele wereld.

We denken dat obligatiemarkten, net als aandelenmarkten, efficiënt zijn – alle algemeen bekende

informatie wordt snel in de koersen verwerkt, mits de liquiditeit op een redelijk niveau ligt. We kunnen

er dan ook redelijkerwijs van uitgaan dat telkens wanneer een ratingbureau de rating van een land

verlaagt, de markten de factoren die aanleiding gaven tot die beslissing al hebben ingeprijsd. Toen

Standard & Poor's in 2011 de kredietrating van de Verenigde Staten verlaagde, gaven ze als reden op dat

er politieke onenigheid bestond over de begroting en de financiering van de overheidsuitgaven – een

debat waar beleggers zich al wekenlang zorgen over maakten. 2 In 2016 besloten Standard & Poor's en

Fitch de kredietrating van het Verenigd Koninkrijk te verlagen naar aanleiding van de brexit en omdat

diverse analyses uitwezen dat de bereidheid van internationale beleggers om de Britse overheid te

financieren zou afnemen – ook dat was een algemeen bekende kwestie. Tijdens de hele brexit-discussie

kwamen de vooruitzichten van het Britse ministerie van Financiën en de Bank of England herhaaldelijk

aan de orde. 3 De ratingverlaging van Frankrijk, Oostenrijk, Nederland en Finland tijdens de

staatsschuldencrisis in de eurozone vond plaats toen er al meer dan een jaar lang wereldwijd

gediscussieerd werd over een dreigende instorting van de muntunie. We kunnen dan ook stellen dat dit

geen nieuwe informatie was voor beleggers.

We denken dat markten naar de toekomst kijken, niet naar het verleden. Een kredietrating is een visie

op gebeurtenissen uit het verleden en een veronderstelling over wat er gaat gebeuren. We denken dat

de markten dit alles inprijzen en weer verder gaan, waarbij de ontwikkeling van de kredietmarkten zoals

altijd wordt bepaald door dezelfde fundamentele aanjagers: het aanbod van en de vraag naar

langlopende staatsobligaties. Ongeacht de kredietratings is er bij individuele en institutionele beleggers,

waaronder banken en pensioenfondsen, veel vraag naar stabiele staatsobligaties. Kredietratings hebben

geen invloed op de diepte en de liquiditeit van de kapitaalmarkten van een land en zelfs niet op de

aflossingscapaciteit ervan. Die hangt naar onze mening af van de verhouding tussen de verschuldigde

rente en de belastinginkomsten. In veel landen ligt de rente op langlopende staatsobligaties op een

historisch laag niveau. We denken dan ook dat de overheden in staat zijn de stimuleringsmaatregelen in

verband met het coronavirus te financieren, wat de ratingbureaus daar ook van mogen denken.

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments

Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Nederland is geregistreerd in

het handelsregister van de Nederlandse Kamer van Koophandel met het ondernemingsnummer 75045486. Als de

Nederlandse tak van Fisher Investments Luxembourg, Sàrl, staat Fisher Investments Nederland onder het toezicht

van de Commission de Surveillance du Secteur Financier (“CSSF”) en is geregistreerd bij de Nederlandse Autoriteit

Financiële markten.

Dit document bevat de algemene visie van Fisher Investments Nederland en Fisher Investments Europe en dient niet

te worden beschouwd als persoonlijk beleggings- of belastingadvies of als een afspiegeling van de prestaties van

cliënten. Er wordt niet gegarandeerd dat Fisher Investments Nederland of Fisher Investments Europe deze visie

zullen handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets

in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een

standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste

markten. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele

aannames gemaakt in illustraties in dit document. Beleggen op de financiële markten brengt een risico van verlies

met zich mee en er is geen garantie dat het belegde kapitaal geheel of gedeeltelijk terugbetaald zal worden.

Rendementen uit het verleden bieden geen garantie voor toekomstige rendementen en geven daar geen

betrouwbare indicatie van. De waarde en opbrengst van de beleggingen volgen de schommelingen van de

wereldwijde aandelenmarkten en van de internationale wisselkoersen.

1) "S&P Calls Federal Lawsuit 'Retaliation' for US Downgrade," Jonathan Stempel, Reuters, 3 september 2013.

2) "United States Loses Prized AAA Credit Rating From S&P," Walter Brandimarte en Daniel Bases, Reuters, 6

augustus 2011.

3) "UK Credit Ratings Cut: S&P and Fitch Downgrade Post-Brexit Vote," Everett Rosenfeld, CNBC, 27 juni 2016.