Fisher Investments Nederland over de 'crisis' onder regionale banken in de VS

dinsdag 01 augustus 2023 16:00

Hoewel de wereldwijde aandelenmarkten dit jaar over vrijwel de gehele breedte zijn gestegen, is Fisher Investments Nederland zich ervan bewust dat beleggers nog allesbehalve vertrouwen hebben in de toekomst. Veel van de angsten die de berenmarkt van 2022 hebben veroorzaakt – hoge inflatie, beleid van centrale banken, geopolitieke conflicten, en ga zo maar door – spelen in een bepaalde verschijningsvorm nog altijd. Daarnaast beginnen beleggers zich ook zorgen te maken over de gevolgen van de renteverhogingen voor het mondiale bankenstelsel, zeker nadat verschillende regionale Amerikaanse banken eerder dit jaar omvielen.

Hoewel de schokken van deze bankfaillissementen vooralsnog relatief beperkt bleven, is Fisher Investments Nederland ervan overtuigd dat het zich loont om de oorzaak van deze faillissementen te onderzoeken en na te gaan in hoeverre het mondiale bankenstelsel nog gezond te noemen is. In dit artikel zullen we deze omgevallen banken uitgebreid onder de loep nemen en bespreken wat u móét weten over besmettingsgevaar en de potentiële impact op de markten.

Waar ligt de oorzaak van de recente bankfaillissementen? Volgens Fisher Investments Nederland

De banken die dit jaar zijn omgevallen, zijn vooral kleinere regionale banken uit de Verenigde Staten. De Californische Silicon Valley Bank (SVB) was in maart de eerste die ten onder ging, op de voet gevolgd door de Signature Bank uit New York. In mei orkestreerde de Amerikaanse overheid een overname van een andere Californische bank in zwaar weer – First Republic – door JPMorgan, tegen uitzonderlijk gunstige voorwaarden voor deze overnemende partij.

Fisher Investments Nederland ziet dat in de media keer op keer wordt beweerd dat deze banken zijn omgevallen door de hogere rente, die tot waardeverlies leidde bij de onderliggende posities van de bank. In de periode dat de rente uitzonderlijk laag was na de coronagerelateerde recessie van 2020 hadden banken als SVB bijvoorbeeld grote hoeveelheden Amerikaanse staatsobligaties gekocht. Zoals u hoogstwaarschijnlijk weet, ontwikkelt de waarde van vastrentende effecten, zoals Amerikaanse staatsobligaties, zich in tegenovergestelde richting met de marktrente. Toen de rente vorig jaar scherp opliep, moesten SVB en andere banken dus met lede ogen aanzien hoe de waarde van die posities ook scherp daalde. We besparen u wat boekhoudkundige details, maar toen veel klanten hun banktegoeden opnamen, konden deze banken dit geld alleen uitkeren door een deel van hun activa te verkopen – en door de waardedaling leidde dit tot verliezen. Toen het aantal geldopnames explosief groeide, liepen de verliezen ook explosief op, wat resulteerde in een wurggreep op de balans van deze banken. Beleggers raakten daardoor in paniek en de Amerikaanse toezichthouders zagen zich genoodzaakt deze banken te sluiten.

Hoewel dit verhaal zeker het een en ander verklaart, is Fisher Investments Nederland ervan overtuigd dat de nadruk te veel op de stijgende rente gelegd wordt – iets dat sommige van deze banken wat ons betreft prima hadden aangekund – en niet genoeg op de oorzaken van de bankrun. Deze banken hadden namelijk allesbehalve een gediversifieerd klantenbestand en een abnormaal hoog percentage onverzekerde banktegoeden.

SVB was sterk blootgesteld aan het durfkapitaal-ecosysteem (venture capital). Veel durfkapitaalondernemingen hadden hun kapitaal bij SVB ondergebracht en raadden de bedrijven waarin ze investeerden en hun medewerkers en vrienden aan ook bij SVB te bankieren. Dus toen de eerste haarscheurtjes verschenen, wilden deze toch al onderling verbonden partijen allemaal tegelijkertijd hun geld opnemen, uit angst hun onverzekerde banktegoeden te verliezen – wat uitmondde in het schoolvoorbeeld van een bankrun. Signature was sterk geconcentreerd in de toch al kwakkelende cryptowereld en First Republic, die een geografische overlap met SVB vertoonde, had een vergelijkbaar – vaak zelfs exact hetzelfde – klantenbestand met nicheproducten.

Fisher Investments Nederland weet dat het overgrote deel van de ruim 4.200 banken in de Verenigde Staten een gediversifieerder klantenbestand hebben dan deze banken, hoewel van sommige banken de vastrentende posities nog niet gerealiseerde verliezen bevatten. Maar zolang een stormloop op banktegoeden uitblijft, is het risico vrij beperkt dat deze banken omvallen. Sterker nog, gemeten aan allerlei maatstaven is het bankenstelsel momenteel gezonder dan ooit, ondanks de hogere rente. Dat geldt met name als we naar de grootste en belangrijkste systeembanken ter wereld kijken. Dit wil echter niet zeggen dat er helemaal geen risico's zijn. Hieronder gaat Fisher Investments Nederland daar dieper op in.

Voor welke risico's moeten beleggers op hun hoede zijn na de recente bankfaillissementen?

De omstandigheden waarin dit jaar een handjevol Amerikaanse banken omvielen, is volgens Fisher Investments Nederland uniek en er is weinig gevaar dat dit een schokgolf veroorzaakt in het bredere mondiale financiële stelsel. We zijn er echter van overtuigd dat het van groot belang blijft om in de gaten te houden hoe er mogelijk op de recente 'crisis' (die wat ons betreft geen echte crisis genoemd kan worden) wordt gereageerd – op het gebied van kredietverstrekking of regelgeving.

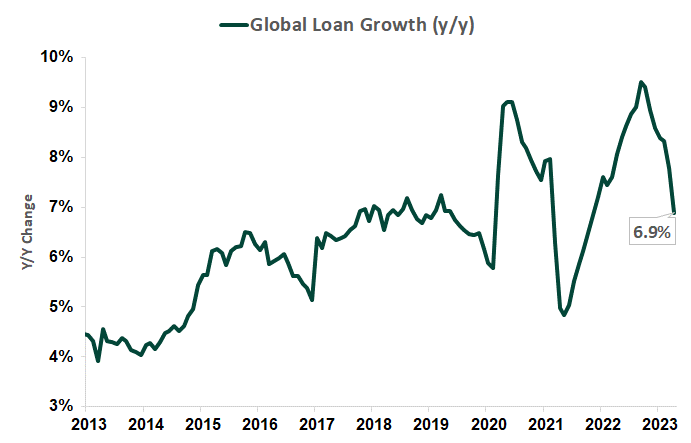

De gezonde kredietgroei is wat Fisher Investments Nederland betreft een van de belangrijkste redenen geweest dat de wereldeconomie niet in een recessie is afgegleden. Maar mochten bankiers gaan geloven dat ze meer contanten in reserve moeten houden in plaats van ze uit te zetten in de vorm van leningen, zou de kredietverstrekking daar flink onder kunnen leiden. Vooralsnog zien we weinig reden om te geloven dat er een grootschalige gedragsverandering plaatsvindt rondom banktegoeden en leningen. Hoewel de wereldwijde kredietverstrekking voorheen op een robuuster niveau lag, blijkt uit Figuur 1 dat deze nog steeds gezond is. Daarnaast blijven de netto-rentemarges – de belangrijkste factor in de winstmarge voor banken – ruim en is het wanbetalingspercentage nog steeds laag, wat gunstig zou moeten zijn voor de toekomstige kredietverstrekking.

Figuur 1: De wereldwijde kredietgroei blijft solide

Bron: FactSet, per 31-5-2023. Jaarlijks veranderingspercentage van de groei in leningen in de VS (gewogen naar bbp), maandelijks, 1-1-2013 t/m 31-5-2023

Als banken omvallen, vragen toezichthouders en beleidsmakers zich vroeg of laat af hoe de situatie voorkomen had kunnen worden. Maar zelfs met goede bedoelingen kan een slecht doordachte regelgeving grote risico's met zich meebrengen. Fisher Investments Nederland is er bijvoorbeeld van overtuigd dat de financiële paniek in 2008-2009 hoofdzakelijk terug te voeren is op goedbedoelde veranderingen in de boekhoudingsvoorschriften. We hebben daar al veel inkt over doen vloeien, maar wat ons betreft bewijst het hoe snel regelgevende beslissingen tot significante onbedoelde gevolgen kunnen leiden. Weinig beleidsmakers in de Verenigde Staten hebben ervaring opgedaan in de bankensector. De meesten zijn academici of juristen – en hebben meer politieke ervaring dan praktische. Op dit moment zijn er weinig grote wetsvoorstellen in de maak naar aanleiding van de recente bankfaillissementen, maar we gaan alle ontwikkelingen op dit gebied op de voet volgen.

Hoe groot acht Fisher Investments Nederland de kans dat er meer banken gaan omvallen?

Zoals gezegd, denken we dat de bankfaillissementen van dit jaar ten onrechte worden aangeduid met de term 'crisis'. Wat Fisher Investments Nederland betreft waren SVB, Signature en First Republic vooral slachtoffer van een te geconcentreerd klantenbestand en een abnormaal percentage onverzekerde tegoeden. Het omvallen van Credit Suisse, die uiteindelijk opging in diens Zwitserse concurrent UBS, kwam voort uit een jarenlange aaneenschakeling van idiosyncratische slechte beslissingen en schandalen. Ook dat faillissement leek samen te hangen met die in de VS, terwijl dat niet het geval was.

In een land als de Verenigde Staten, dat ruim 4.000 banken telt waarvan elk jaar ten minste een handjevol failliet gaat, sluiten we echter niet uit dat er in het komende jaar meer banken gaan omvallen. Daar is nauwelijks aan de ontkomeni. Maar de kans is groter dat dergelijke faillissementen betrekking hebben op kleine regionale banken dan de grote systeembanken die de dienst uitmaken in de financiële sector. Banken hebben over het algemeen een overvloed aan kapitaal en zijn in staat om de normale uitstroom van liquiditeiten op te vangen. Kredieten zijn nog vrijwel even goed beschikbaar als voorheen en de verstrekking ervan gaat gewoon door – wat impliceert dat de meeste bankiers geen systemisch probleem zien.

Zolang deze omstandigheden voortduren, gelooft Fisher Investments Nederland dat de aanhoudende bezorgdheid over de 'crisis' van dit jaar niets meer is dan nog een baksteen in de Muur van zorgen die de markten beklimmen. We zijn dan ook optimistisch over de aandelenmarkten.

Volg ons op social media voor de laatste marktontwikkelingen en updates van Fisher Investments Nederland:

Facebook: https://www.facebook.com/FisherInvestmentsNederland

Twitter: https://twitter.com/FisherInvestNL

LinkedIn: https://www.linkedin.com/company/fisher-investments-nederland

Lees hier alle Beleggingsideeën van Fisher Investments Nederland

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Luxembourg, Sàrl is een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (ondernemingsnummer: B228486) wat ook handelt onder de naam Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Europe staat onder toezicht van de CSSF. Statutaire zetel Fisher Investments Europe: K2 Building, Forte 1, Third Floor, 2a rue Albert Borschette, L-1246 Luxembourg. Fisher Investments Europe besteedt sommige aspecten van het dagelijkse beleggingsadvies, portefeuillebeheer en portefeuillehandelingen uit aan gelieerde ondernemingen.

Dit document bevat de algemene visie van Fisher Investments Europe en dient niet te worden beschouwd als persoonlijk beleggings- of belastingadvies of een afspiegeling van de prestaties van cliënten. Er wordt niet gegarandeerd dat Fisher Investments Europe deze visie zal handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste scenario's. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele aannames gemaakt in illustraties in dit document.

i Bron: FDIC, per 28-6-2023. Gegevens per 31-12-2022