Fisher Investments Nederland analyseert 2023 met een tussentijdse marktupdate

vrijdag 01 september 2023 16:00

Terwijl 2022 voor de meeste markten een volatiel en moeilijk jaar was, konden veel beleggers in 2023 weer opgelucht ademhalen. Wereldwijde aandelen hebben zich dit jaar krachtig hersteld, wat de daling van de berenmarkt van vorig jaar grotendeels goedmaakte, en de obligatiekoersen hebben zich gestabiliseerd doordat het renteklimaat gunstiger is geworden. Hoewel het bemoedigend is dat deze beleggingen beter presteren, vragen velen zich af of het recente momentum zal aanhouden. In dit artikel bespreekt Fisher Investments Nederland een aantal belangrijke ontwikkelingen die in 2023 van invloed zijn op de aandelenmarkten, en we laten ons licht schijnen op de rest van het jaar.

Het Amerikaanse Midterm Miracle heeft weer toegeslagen

Eén grote steun in de rug voor aandelen dit jaar was wat Fisher Investments Nederland aanduidt als “het Midterm Miracle”. Het Midterm Miracle verwijst naar de periode van 9 maanden in de jaren dat in de VS tussentijdse verkiezingen plaatsvinden. In dit geval was dat van oktober 2022 tot en met eind juni 2023. Van oudsher is dit de periode waarin het rendement van de Amerikaanse aandelenmarkten steevast positief is.i En doorgaans sijpelt dit effect door naar de wereldwijde markten. Dit jaar is dat niet anders.

Hoewel de Midterm Miracle-periode inmiddels ten einde is, overtreft ook de tweede helft van het derde jaar van een presidentiële ambtstermijn doorgaans het historisch gemiddelde, zij het met een iets lager gemiddeld rendement dan de eerste helft van het jaar. Volgens Fisher Investments Nederland hangt dit deels samen met de politieke impasse waarvan nadrukkelijk sprake is in een Amerikaans verkiezingsjaar, doordat politici drukker zijn met campagne voeren dan met het maken van nieuwe wetgeving. Dit resulteert in een lager wetgevingsrisico voor bedrijven. Een aanhoudende impasse zal naar verwachting gunstig uitpakken voor aandelen, totdat beleggers zich zorgen gaan maken over de komende verkiezingen. De Amerikaanse presidentsverkiezingen in 2024 vormen weliswaar een belangrijke gebeurtenis om in de gaten te houden, maar hebben vooralsnog geen grote impact op aandelen.

Een update over inflatie en het beleid van de centrale banken

Terwijl 2022 bol stond van alarmerende berichten, ging het beleggerssentiment vooral gebukt onder de hoge inflatie en de renteverhogingen van centrale banken. De inflatie blijft in sommige delen van de wereld hoog, met name in Europa, maar loopt in de meeste regio's in rap tempo terug ten opzichte van de piek. Door de vertragende wereldwijde inflatie zullen de meeste centrale banken waarschijnlijk binnenkort een einde maken aan hun renteverhogingscyclus, wat volgens Fisher Investments Nederland gunstig zou moeten uitpakken voor het beleggerssentiment

We denken echter niet dat de aandelenmarkten een pauze in de renteverhogingen of een verlaging van rente nodig hebben om verder te stijgen. Kijk maar hoe de markt vanaf half oktober vorig jaar heeft gepresteerd. De aandelenkoersen zijn in die periode gestegen, ondanks het feit dat de meeste centrale banken in de wereld hun rente aanzienlijk hebben verhoogd. De markt heeft de mogelijke impact van renteverhogingen bovendien al lang en breed ingeprijsd. Nu de inflatie, het doelwit van de renteverhogingen, in hoog tempo daalt, hebben de meeste centrale banken weinig argumenten meer om de rente komend jaar nog te verhogen. Er staan ons weliswaar nog een paar renteverhogingen te wachten, maar deze zullen volgens Fisher Investments Nederland waarschijnlijk geen grote invloed hebben op de economie of de aandelenkoersen.

'Bad breadth' (gebrek aan breedte) en een mogelijke AI-zeepbel?

Onlangs lieten marktanalisten zich negatief uit over de stijgende aandelenkoersen van dit jaar omdat deze 'breedte' zouden missen, waarmee ze verwijzen naar het feit dat slechts een handvol bedrijven goed presteren. De marktrendementen zijn weliswaar vrij geconcentreerd, maar uit ons onderzoek blijkt dat een smalle marktbreedte juist een goed teken is voor aandelen en geen voorbode is van toekomstige dalingen. Perioden van extreem smalle marktbreedte, zoals we eerder dit jaar hebben gezien, dienen zich namelijk vaak aan wanneer de markt zich op een relatief dieptepunt bevindt en worden veelal gevolgd door koersstijgingen.

Beleggers die zich druk maken over 'bad breadth' schrijven de rendementen van dit jaar vaak toe aan de hype rondom Artificiële Intelligentie (AI), die ten goede komt aan een handvol grote technologiebedrijven die de markten op sleeptouw nemen. Bij Fisher Investments Nederland denken we dat deze redenering een beetje kort door de bocht is en voorbij gaat aan de enorme complexiteit van de wereldwijde markten. Hoewel de belangstelling voor AI beslist een rol speelt, denken we dat er sprake is van een bredere dynamiek.

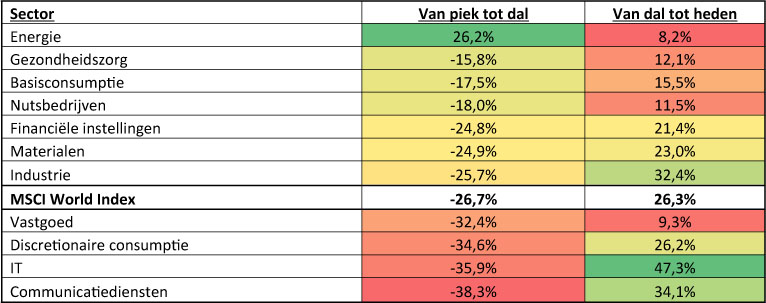

Volgens Fisher Investments Nederland is de outperformance van technologieaandelen dit jaar vooral te danken aan een fenomeen dat we 'het oplevingseffect' noemen: categorieën aandelen die het sterkst dalen bij een neergang, stijgen vervolgens ook weer het sterkst wanneer de markten zich herstellen. Dit effect alléén volstaat niet om de hoge aandelenkoersen te verklaren. Maar zoals blijkt uit Figuur 1, profiteren beleggers die het zwaarst worden getroffen door een neergang vaak ook het meest van het daaropvolgende herstel, en omgekeerd.

Figuur 1: Door het 'oplevingseffect' worden achterblijvers vaak weer koplopers

Bron: Factset. Prijsrendement (zonder dividend) MSCI World-sectorindexen in USD 03-01-2022 – 11-10-2022 en 11-10-2022 – 31-07-2023

Nog een reden waarom technologieaandelen het dit jaar zo goed doen is dat beleggers de voorkeur geven aan kwaliteits- en groeiaandelen. Doorgaans zijn dit bedrijven die ongeacht de economische situatie winstgroei weten te genereren. Fisher Investments Nederland weet dat beleggers vaak de voorkeur geven aan groeiaandelen in tijden van zwakke economische groei, zoals momenteel het geval is, omdat hun winsten en balansen minder gevoelig zijn voor economische krimp. Echte groeibedrijven zijn dun gezaaid en vrijwel uitsluitend actief in technologische en daaraan verwante sectoren. Dus als beleggers de voorkeur blijven geven aan groeiaandelen omdat de economische situatie verslechtert, zal de geringe marktbreedte nog wel even aanhouden.

AI is zonder meer een spectaculaire technologie die op lange termijn een grote maatschappelijke impact zal hebben. Wij denken echter dat het te ver gaat om te spreken van een 'AI-zeepbel'. Naar ons idee zijn de goede prestaties van technologieaandelen duurzaam en niet enkel te herleiden tot een trend die mogelijk van voorbijgaande aard is.

Vooruitzichten van Fisher Investments Nederland voor de rest van 2023

Hoewel we niet alle belangrijke marktontwikkelingen dit jaar in ogenschouw hebben genomen, denken we dat er nog rek in de aandelenmarkten zit. Het beleggerssentiment is enigszins verbeterd, maar veel beleggers zijn nog altijd uiterst sceptisch over de vraag of de markten de stijgende lijn kunnen doortrekken. Zo maken veel beleggers zich zorgen over onder andere de AI-zeepbel, de politieke situatie en het beleid van de centrale banken. Volgens Fisher Investments Nederland zijn dit de bouwstenen van de spreekwoordelijke 'muur van zorgen' die de aandelenmarkten graag beklimmen. Goed nieuws negeren en je in plaats daarvan richten op slecht nieuws komt veel voor in vroege stadia van een stierenmarkt, iets dat onze oprichter en Co-Chief Investment Officer Ken Fisher vaak aanduidt als 'pessimisme uit ongeloof'. Wij zien meer goed nieuws dan slecht nieuws dit jaar, en de markt heeft dat terecht ingeprijsd. Vooruitblikkend denken we dat de lage verwachtingen door het aanhoudende pessimisme onder beleggers de weg vrijmaken voor meer aangename verrassingen.

Volg ons op social media voor de laatste marktontwikkelingen en updates van Fisher Investments Nederland:

Facebook: https://www.facebook.com/FisherInvestmentsNederland

Twitter: https://twitter.com/FisherInvestNL

LinkedIn: https://www.linkedin.com/company/fisher-investments-nederland

Lees hier alle Beleggingsideeën van Fisher Investments Nederland

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Luxembourg, Sàrl is een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (ondernemingsnummer: B228486) wat ook handelt onder de naam Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Europe staat onder toezicht van de CSSF. Statutaire zetel Fisher Investments Europe: K2 Building, Forte 1, Third Floor, 2a rue Albert Borschette, L-1246 Luxembourg. Fisher Investments Europe besteedt sommige aspecten van het dagelijkse beleggingsadvies, portefeuillebeheer en portefeuillehandelingen uit aan gelieerde ondernemingen.

Dit document bevat de algemene visie van Fisher Investments Europe en dient niet te worden beschouwd als persoonlijk beleggings- of belastingadvies of een afspiegeling van de prestaties van cliënten. Er wordt niet gegarandeerd dat Fisher Investments Europe deze visie zal handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste scenario's. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele aannames gemaakt in illustraties in dit document.

i Bron: Global Financial Data, per 13-7-2023. Het gemiddelde totaalrendement op dagbasis van de S&P 500 vanaf Q4 van het tweede jaar tot aan het einde van het derde jaar van een Amerikaanse presidentiële ambtstermijn, van 09-01-1926 tot en met 31-12-2019. Schommelingen in de wisselkoers tussen de Amerikaanse dollar en de euro kunnen leiden tot een hoger of lager beleggingsrendement.